ERP-System: Definition, Module und Nutzen

Ein ERP-System verbindet die zentralen Abläufe eines Unternehmens auf einer gemeinsamen Datenbasis. Dieser Leitfaden erklärt, was ein ERP-System ausmacht, aus welchen Modulen es besteht, welchen Nutzen es stiftet – und worauf es bei Auswahl und Einführung ankommt.

Was ist ein ERP-System?

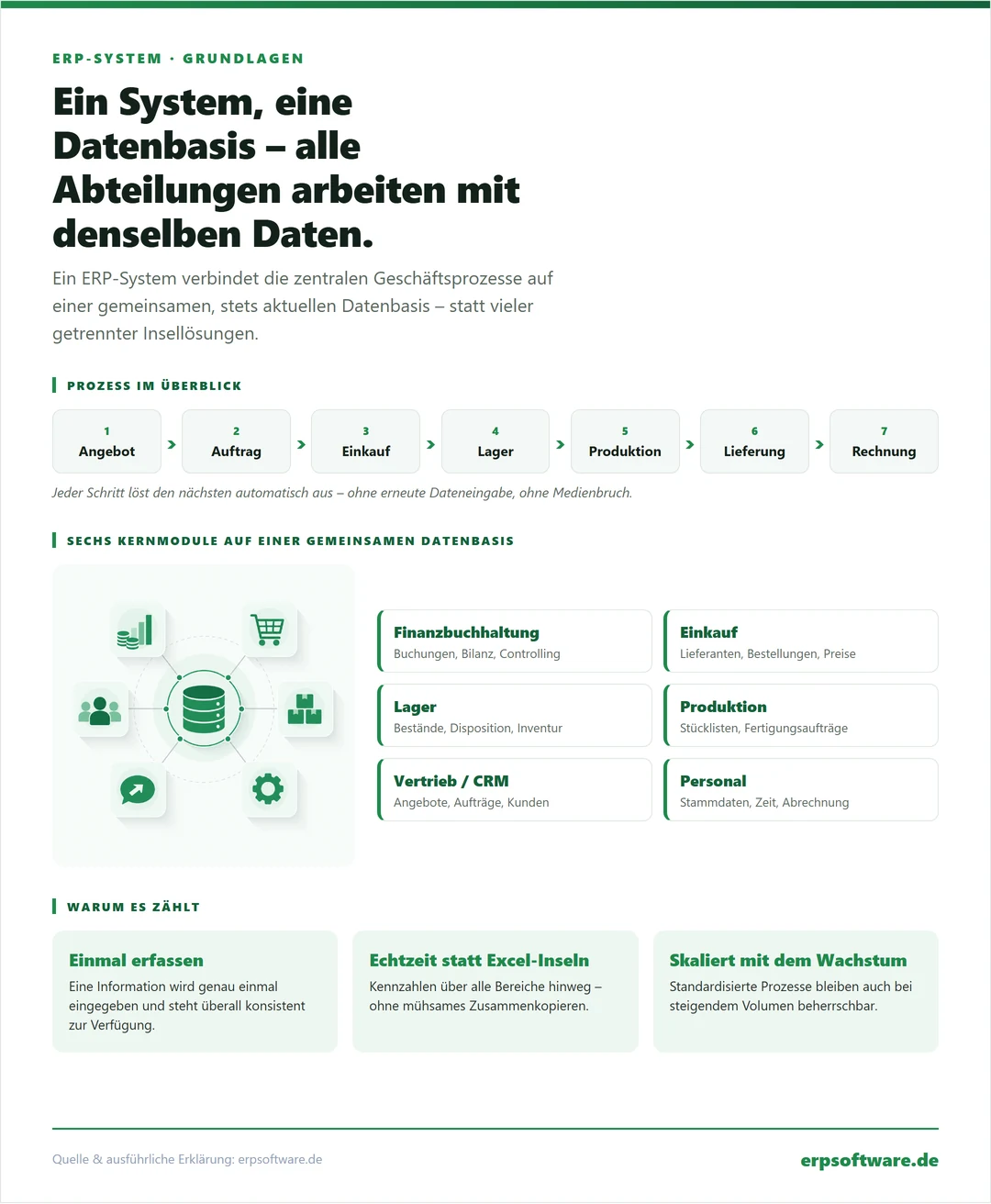

ERP steht für Enterprise Resource Planning – die planvolle Steuerung der Ressourcen eines Unternehmens: Kapital, Personal, Material, Betriebsmittel und Informationen. Ein ERP-System ist die Software, die diese Steuerung in einem zusammenhängenden Programm abbildet. Der entscheidende Unterschied zu einzelnen Fachanwendungen liegt in der gemeinsamen, durchgängigen Datenbasis: Eine Information wird einmal erfasst und steht anschließend in allen relevanten Bereichen konsistent zur Verfügung.

Ein Beispiel: Erfasst der Vertrieb einen Auftrag, sieht der Einkauf den Materialbedarf, das Lager die Reservierung, die Produktion den Fertigungsauftrag und die Buchhaltung die spätere Rechnung – ohne dass dieselben Daten mehrfach eingegeben werden. Genau dieser durchgängige Fluss unterscheidet ein ERP-System von einer Sammlung isolierter Programme.

Das Wichtigste in Kürze

- Kernidee: eine zentrale Datenbasis für alle Abteilungen statt vieler Insellösungen.

- Ziel: Prozesse beschleunigen, Doppelerfassung vermeiden, Transparenz schaffen.

- Aufbau: modular – jedes Unternehmen nutzt die für seine Prozesse relevanten Bausteine.

- Betrieb: als Cloud-Lösung (SaaS) oder im eigenen Rechenzentrum (On-Premise).

Die wichtigsten Module eines ERP-Systems

ERP-Systeme sind modular aufgebaut. Welche Bausteine zum Einsatz kommen, hängt von Branche und Prozessen ab. Der verbreitete Kern:

| Modul | Aufgabe |

|---|---|

| Finanzbuchhaltung & Controlling | Buchungen, Bilanz, Kostenrechnung, Auswertungen und Kennzahlen. |

| Einkauf / Beschaffung | Lieferanten, Bestellungen, Preise und Konditionen. |

| Lager & Materialwirtschaft | Bestände, Ein- und Auslagerung, Inventur, Disposition. |

| Produktion / Fertigung | Stücklisten, Arbeitspläne, Fertigungsaufträge, Kapazitäten. |

| Vertrieb & CRM | Angebote, Aufträge, Kunden, Verkaufsprozesse. |

| Personalwesen (HR) | Stammdaten, Zeiterfassung, Lohn- und Gehaltsabrechnung. |

Die Stärke eines ERP-Systems entsteht aus dem Zusammenspiel dieser Module. Mehr zu konkreten Lösungen unter ERP-Systeme im Überblick und ERP-Programme.

Welchen Nutzen bietet ein ERP-System?

- Weniger Doppelarbeit: Daten werden einmal erfasst und überall genutzt.

- Mehr Transparenz: aktuelle Kennzahlen über alle Bereiche hinweg.

- Bessere Entscheidungen: verlässliche Auswertungen statt verteilter Excel-Tabellen.

- Skalierbarkeit: Prozesse bleiben auch bei Wachstum beherrschbar.

- Compliance: nachvollziehbare, revisionssichere Abläufe und Belege.

Wichtig: Der Nutzen stellt sich nicht automatisch ein. Er hängt davon ab, wie gut das System zu den eigenen Prozessen passt und wie sorgfältig die Einführung gelingt – siehe ERP-Einführung.

ERP-System, ERP-Software, ERP-Lösung – das Gleiche?

Die Begriffe werden oft synonym verwendet. ERP-Software bezeichnet das Programm, das ERP-System die im Unternehmen laufende Gesamtinstallation inklusive Daten und Prozesse, und eine ERP-Lösung umfasst zusätzlich Einführung, Anpassung und Betrieb. In der Praxis sind die Übergänge fließend.

Worauf es bei der Auswahl ankommt

Nicht der bekannteste Produktname führt zum Erfolg, sondern eine strukturierte Vorgehensweise:

- Prozesse analysieren und Anforderungen im Lastenheft festhalten.

- Markt sondieren und eine engere Auswahl bilden.

- Anbieter vergleichen – anhand von Demos mit eigenen Praxisfällen.

- Gesamtkosten über mehrere Jahre betrachten, nicht nur die Lizenz.

- Einführung planen – mit klaren Verantwortlichkeiten und Meilensteinen.

Den vollständigen Ablauf beschreibt der Leitfaden zur ERP-Auswahl. Wann sich externe Unterstützung lohnt, lesen Sie unter ERP-Consulting.

ERP-System in der Praxis: ein durchgängiges Beispiel

Wie sich der Nutzen eines ERP-Systems konkret auswirkt, zeigt ein typischer Geschäftsvorfall in einem mittelständischen Handelsbetrieb. Ein Kunde bestellt zehn Artikel, von denen sieben am Lager sind und drei nachbestellt werden müssen. Im ERP-System löst dieser eine Auftrag eine ganze Kette automatischer Folgeschritte aus: Das Lager reserviert die verfügbaren Artikel, der Einkauf erhält einen Bestellvorschlag für die fehlenden Positionen, und die Buchhaltung sieht die zu erwartende Forderung bereits als Vorschau. Sobald die Ware eintrifft und der Auftrag ausgeliefert wird, entstehen Lieferschein und Rechnung auf Basis derselben Daten – ohne erneute Eingabe und ohne das Risiko widersprüchlicher Zahlen.

Ohne ein integriertes System müsste derselbe Vorgang in mehreren getrennten Programmen erfasst werden: einmal im Bestellprogramm, einmal in der Lagerverwaltung, einmal in der Buchhaltung. Jede dieser Übertragungen kostet Zeit und ist eine potenzielle Fehlerquelle. Genau hier liegt der wirtschaftliche Kern des ERP-Gedankens: Die einmalige, saubere Datenerfassung spart nicht nur Arbeit, sondern schafft auch eine verlässliche Grundlage für Auswertungen und Entscheidungen.

Woran Sie erkennen, dass ein ERP-System sinnvoll wird

Viele Unternehmen wachsen über Jahre in eine Landschaft aus Einzellösungen und Tabellen hinein, ohne den schleichenden Mehraufwand zu bemerken. Typische Warnzeichen sind: dieselben Daten werden an mehreren Stellen gepflegt, Auswertungen erfordern manuelles Zusammenkopieren aus verschiedenen Quellen, Bestände oder Lieferzeiten sind nicht zuverlässig abrufbar, und niemand kann auf Anhieb sagen, wie profitabel ein einzelner Auftrag wirklich war. Kommen mehrere dieser Punkte zusammen, ist der Zeitpunkt für ein ERP-System meist gekommen. Die Investition rechnet sich dann nicht über einen einzelnen spektakulären Effekt, sondern über viele kleine Einsparungen im Tagesgeschäft.

Verwandte Themen: ERP-Systeme · ERP für den Mittelstand · Warenwirtschaftssystem

Von MRP zu ERP: die Entwicklung in Kürze

Die Idee hinter ERP-Systemen ist über Jahrzehnte gewachsen. In den 1960er- und 1970er-Jahren entstanden die ersten MRP-Systeme (Material Requirements Planning), die vor allem den Materialbedarf in der Fertigung berechneten. In den 1980er-Jahren erweiterte MRP II (Manufacturing Resource Planning) den Ansatz um Kapazitäts- und Produktionsplanung. Mit den 1990er-Jahren setzte sich schließlich der Begriff ERP durch, der die Integration über die Produktion hinaus auf Finanzen, Vertrieb, Einkauf und Personal ausdehnte. Die jüngste Stufe ist das Cloud-ERP, das die Software als laufend aktualisierten Dienst über das Internet bereitstellt.

Diese Entwicklung erklärt, warum moderne Systeme so umfassend sind: Sie tragen das Erbe mehrerer Software-Generationen in sich. Für die Praxis ist vor allem eine Erkenntnis wichtig: ERP ist kein starres Produkt, sondern ein sich stetig weiterentwickelndes Konzept. Wer heute auswählt, sollte deshalb nicht nur den aktuellen Funktionsstand, sondern auch die Innovationskraft und Roadmap eines Anbieters bewerten.

ERP ist auch ein Kulturthema

Ein häufig unterschätzter Punkt ist die organisatorische Dimension. Ein ERP-System gibt Prozesse vor und macht Arbeit transparent – das verändert Gewohnheiten und Verantwortlichkeiten. Erfolgreiche Einführungen behandeln ERP deshalb nicht als reines IT-Projekt, sondern als Veränderungsvorhaben, das die Menschen mitnimmt. Klare Kommunikation über Ziele und Nutzen, frühe Beteiligung der Fachbereiche und ausreichende Schulung entscheiden darüber, ob das System im Alltag gelebt oder umgangen wird. Die beste Technik bleibt wirkungslos, wenn die Anwender sie nicht annehmen. Ein ERP-System ist damit immer auch eine Investition in die Art und Weise, wie ein Unternehmen zusammenarbeitet.

Grenzen und Missverständnisse

So nützlich ein ERP-System ist – es ist kein Allheilmittel und ersetzt nicht jede spezialisierte Anwendung. Für sehr tiefe Anforderungen in einzelnen Bereichen, etwa ein anspruchsvolles Lagerverwaltungssystem, ein spezialisiertes CRM oder eine eigene Branchensoftware, kann eine angebundene Speziallösung sinnvoller sein als der Versuch, alles im ERP abzubilden. Der Kunst liegt darin, den richtigen Schnitt zu finden: einen stabilen ERP-Kern für die zentralen Prozesse, ergänzt um Spezialsysteme dort, wo sie echten Mehrwert bringen.

Ein verbreitetes Missverständnis ist außerdem, ein ERP-System werde nach der Einführung „fertig" sein. Tatsächlich ist es eine lebende Plattform, die mit dem Unternehmen wächst, regelmäßig gepflegt und an neue Anforderungen angepasst werden muss. Ein weiteres Missverständnis betrifft die Erwartung sofortiger Einsparungen: Der Nutzen stellt sich meist erst nach einer Eingewöhnungsphase ein, wenn Prozesse eingespielt und Daten sauber sind. Wer diese realistischen Erwartungen von Anfang an mitdenkt, vermeidet Enttäuschungen und steuert das Vorhaben souveräner.

ERP als Anlass zur Prozessverbesserung

Die Einführung eines ERP-Systems ist eine seltene Gelegenheit, eingefahrene Abläufe grundlegend zu hinterfragen. Statt gewachsene, oft ineffiziente Prozesse einfach in die neue Software zu übertragen, sollten Unternehmen prüfen, welche Schritte wirklich nötig sind und wo sich Arbeit vereinfachen lässt. Häufig zeigt sich, dass manche Tätigkeit nur aus Gewohnheit existiert oder durch Standardfunktionen überflüssig wird. Wer das ERP-Projekt bewusst mit einer Prozessoptimierung verbindet, holt deutlich mehr heraus als jemand, der bestehende Komplexität eins zu eins abbildet. Gleichzeitig gilt es, die Balance zu halten: Nicht jeder bewährte Ablauf muss verändert werden, und zu viele gleichzeitige Neuerungen überfordern die Organisation. Eine moderate, gut begründete Standardisierung ist meist der wirksamste Weg.

Die Architektur eines ERP-Systems

Technisch folgen die meisten ERP-Systeme einer mehrschichtigen Architektur. Die unterste Ebene ist die Datenbank, in der alle Stamm- und Bewegungsdaten zentral und konsistent gehalten werden. Darüber liegt die Applikations- bzw. Logikschicht, in der die Geschäftsregeln, Module und Workflows ablaufen. Die oberste Ebene ist die Präsentationsschicht – die Oberfläche, mit der Anwender im Browser oder Client arbeiten. Diese Trennung erlaubt es, die Oberfläche zu modernisieren oder die Datenbank zu skalieren, ohne die Geschäftslogik anzutasten.

Den eigentlichen Mehrwert stiftet die Integrationsschicht: Sie verbindet die Module untereinander und nach außen über Schnittstellen (APIs) mit Shop, Versand, Bank oder Steuerberatung. Erst dadurch wird aus einzelnen Funktionsbausteinen ein zusammenhängendes System, in dem ein Vorgang automatisch den nächsten auslöst.

Die Schichten im Überblick

- Datenbank: eine einzige, konsistente Datenquelle für alle Bereiche.

- Applikationslogik: Module, Geschäftsregeln und Workflows.

- Präsentation: Oberfläche für Web, Desktop und mobile Geräte.

- Integration/API: Verbindung der Module und Anbindung externer Systeme.

Stammdaten und Bewegungsdaten – das Datenmodell

Im Zentrum eines ERP-Systems steht ein durchdachtes Datenmodell. Man unterscheidet Stammdaten – die relativ stabilen Grunddaten wie Artikel, Kunden, Lieferanten, Konten und Mitarbeiter – von Bewegungsdaten, die das laufende Geschäft abbilden: Angebote, Aufträge, Lieferscheine, Rechnungen und Buchungen. Jede Bewegungsdatei verweist auf Stammdaten, statt deren Inhalte zu kopieren. Ändert sich eine Lieferantenadresse im Stammsatz, ist sie sofort in allen künftigen Vorgängen korrekt.

Diese Normalisierung ist der technische Kern der vielzitierten „einen Wahrheit“: Eine Information existiert genau einmal. Entsprechend wichtig ist die Pflege der Stammdaten – sie ist die stille Voraussetzung dafür, dass Auswertungen, Disposition und Buchhaltung verlässlich funktionieren.

Rollen, Rechte und Mandanten

Weil ein ERP-System sensible kaufmännische und personenbezogene Daten bündelt, ist ein sauberes Rollen- und Berechtigungskonzept unverzichtbar. Über Rollen wird gesteuert, welche Mitarbeitenden welche Daten sehen und welche Aktionen sie ausführen dürfen – der Vertrieb sieht Aufträge und Kunden, sensible Finanzdaten bleiben dem Rechnungswesen vorbehalten. Größere Systeme sind zudem mandantenfähig: Mehrere rechtlich getrennte Gesellschaften lassen sich getrennt führen und bei Bedarf konsolidieren.

ERP-System vs. Insellösungen im Vergleich

Der Unterschied zwischen einem integrierten ERP-System und einer gewachsenen Landschaft aus Einzelprogrammen lässt sich an wenigen Kriterien festmachen:

| Kriterium | Insellösungen | ERP-System |

|---|---|---|

| Datenhaltung | mehrfach, oft widersprüchlich | einmal, konsistent |

| Übertragung zwischen Bereichen | manuell / Schnittstellen | automatisch |

| Auswertungen | Zusammenkopieren aus Quellen | auf Knopfdruck, bereichsübergreifend |

| Fehlerquellen | viele (Doppeleingabe) | wenige |

| Skalierung | schwierig | standardisiert, planbar |

Vor- und Nachteile eines ERP-Systems

Vorteile

- Eine konsistente Datenbasis statt vieler Insellösungen

- Weniger Doppelarbeit und Medienbrüche

- Echtzeit-Transparenz über alle Bereiche

- Standardisierte, skalierbare Prozesse

- Revisionssichere, nachvollziehbare Abläufe

Herausforderungen

- Investition und laufende Kosten

- Einführungsaufwand und Change-Management

- Abhängigkeit von einem zentralen System

- Disziplin bei Datenpflege nötig

- Bei Überanpassung sinkende Updatefähigkeit

Woran Sie ein gutes ERP-System erkennen

- Es bildet Ihre Kernprozesse weitgehend im Standard ab.

- Es hat offene Schnittstellen (APIs) zu Shop, Versand und Buchhaltung.

- Es ist updatefähig – Anpassungen erfolgen ohne Eingriff in den Standard.

- Es skaliert mit Nutzerzahl, Belegmenge und Standorten.

- Es bietet ein feingranulares Rollen- und Rechtekonzept.

- Der Anbieter ist stabil und hat eine erkennbare Roadmap.

Vom Verständnis zur Entscheidung

Sie wissen jetzt, was ein ERP-System ausmacht. Der nächste Schritt ist die strukturierte Auswahl des passenden Systems – mit Lastenheft, Marktüberblick und Nutzwertanalyse.

Zur ERP-AuswahlVon ERP II zu Postmodern und Composable ERP: die Architektur-Evolution

Die Geschichte betrieblicher Standardsoftware wird oft als reine Funktionsgeschichte erzählt: erst Lagerverwaltung, dann Materialplanung, schließlich die integrierte Suite. Diese Sicht greift zu kurz. Mindestens ebenso prägend wie die wachsende Funktionsfülle war ein stiller, tiefgreifender Wandel der zugrunde liegenden Architektur-Paradigmen – also der Grundvorstellung davon, wie ein solches System gebaut, zugeschnitten und mit seiner Umwelt verbunden sein sollte. Nachdem das klassische ERP der 1990er-Jahre die Funktionen eines Unternehmens unter einem Dach vereint hatte, begann eine Entwicklung, die das monolithische Suite-Denken Schritt für Schritt aufbrach. Die Marktforschung von Gartner hat diese Etappen mit den Begriffen ERP II, Postmodern ERP und zuletzt Composable ERP benannt – und genau um diese Begriffe und die Idee dahinter geht es in diesem Abschnitt.

Anders als die vorausgehende Kurzdarstellung vom Weg „MRP zu ERP“ betrachten wir hier ausdrücklich die Phasen nach dem klassischen ERP. Es geht nicht um die Frage, welche Module ein System enthält oder aus welchen technischen Schichten die heutige Architektur besteht – das sind eigene Themen. Hier interessiert ausschließlich, wie sich das Bauprinzip über die Zeit verschoben hat: von der einen großen, eng verzahnten und stark angepassten Suite hin zu locker gekoppelten Landschaften aus einem stabilen Kern und ausgewählten Spezialsystemen. Diese Verschiebung hat handfeste Folgen für Flexibilität, Update-Fähigkeit und die Gefahr, sich dauerhaft an einen einzigen Anbieter zu binden.

Der Ausgangspunkt: das monolithische ERP der 1990er-Jahre

Das klassische ERP, das sich in den 1990er-Jahren durchsetzte, war als monolithische Suite gedacht. Ein einziger Anbieter lieferte ein zusammenhängendes System, in dem Finanzbuchhaltung, Materialwirtschaft, Produktion, Vertrieb und Personalwesen auf einer gemeinsamen Datenbasis und einer einheitlichen technischen Plattform liefen. Der Reiz lag in der Integration: ein Beleg, ein Datensatz, ein durchgängiger Prozess ohne Medienbrüche. Diese Geschlossenheit war die eigentliche Innovation gegenüber den vorher üblichen Inselanwendungen.

Der Preis dieser Geschlossenheit war eine starke Kopplung. Weil alles ineinandergriff, ließ sich kaum ein Teil isoliert verändern. Unternehmen begegneten dem, indem sie das Standardsystem tief an ihre Eigenheiten anpassten – durch umfangreiche Modifikationen am Quellcode, durch Sonderprogrammierung, durch individuelle Erweiterungen mitten im Kern. Was kurzfristig Passgenauigkeit schuf, wurde langfristig zur Last: Jede dieser Anpassungen musste bei einem Versionswechsel überprüft, nachgezogen oder neu gebaut werden. So entstanden hochgradig individualisierte Installationen, die zwar perfekt zum jeweiligen Unternehmen passten, sich aber kaum noch aktualisieren ließen, ohne dass ganze Projekte zur Migration anstanden. Diese Verbindung aus enger Kopplung und tiefer Customizing-Last bildet den Bezugspunkt, von dem sich alle folgenden Paradigmen abzuheben versuchen.

ERP II: das System öffnet sich nach außen

Um die Jahrtausendwende prägte Gartner den Begriff ERP II. Er beschreibt weniger eine neue Produktgeneration als eine veränderte Rolle des ERP-Systems. War das klassische ERP nach innen gerichtet – es optimierte die Abläufe innerhalb der Unternehmensmauern –, so sollte ERP II internetfähig und kollaborativ sein. Der Auslöser war das aufkommende Web: Plötzlich war es nicht mehr genug, die eigenen Prozesse zu verwalten. Lieferanten, Kunden und Partner sollten in die Prozesse einbezogen werden, etwa über Lieferantenportale, elektronischen Datenaustausch oder webbasierte Bestellstrecken.

Konzeptionell bedeutete ERP II zweierlei. Erstens eine Erweiterung des Geltungsbereichs über das einzelne Unternehmen hinaus in die gesamte Wertschöpfungskette – das System wurde vom internen Verwaltungswerkzeug zur Drehscheibe der Zusammenarbeit. Zweitens eine erste, bewusste Öffnung der Architektur: Damit ein ERP mit der Außenwelt kommunizieren kann, muss es definierte Wege nach draußen besitzen. Hier liegt die eigentliche architektonische Bedeutung von ERP II. Der Monolith blieb in seinem Kern bestehen, erhielt aber Türen und Fenster. Das Denken in offenen, webfähigen Prozessen war die gedankliche Vorbedingung für alles, was später kam – denn ein System, das von vornherein für die Kommunikation mit anderen Systemen ausgelegt ist, lässt sich leichter in eine Landschaft mehrerer Systeme einbetten. Wie eine solche Außenanbindung technisch sauber gestaltet wird, ist ein eigenes Thema; an dieser Stelle zählt allein die paradigmatische Wende: vom abgeschlossenen Block zum nach außen sprechenden System.

Postmodern ERP: das Ende des reinen Monolithen

Den nächsten und entscheidenden Bruch markiert der Begriff Postmodern ERP, den Gartner um 2013/2014 prägte. Die Kernaussage ist bemerkenswert nüchtern: Die Vorstellung, ein einziges, allumfassendes und tief angepasstes Suite-System decke alle Anforderungen eines Unternehmens optimal ab, sei nicht länger das anzustrebende Ideal. An ihre Stelle tritt das Bild einer bewusst gemischten Landschaft.

Im Postmodern-ERP-Denken besteht die Systemlandschaft aus einem stabilen, möglichst standardnahen Kern und einer Reihe spezialisierter Anwendungen rund um diesen Kern herum. Der Kern übernimmt die zentralen, über alle Branchen ähnlichen Verwaltungsfunktionen – typischerweise Finanzwesen und grundlegende administrative Abläufe. Für die Bereiche, in denen sich ein Unternehmen tatsächlich unterscheidet oder in denen es besonders anspruchsvolle Anforderungen hat, werden hingegen gezielt Best-of-Breed-Lösungen hinzugezogen: spezialisierte Systeme, die ihre jeweilige Aufgabe besser erfüllen als ein Suite-Modul, das alles ein bisschen kann. Diese Spezialsysteme werden nicht in den Kern hineingebaut, sondern lose gekoppelt an ihn angebunden – sie tauschen Daten über definierte Verbindungen aus, bleiben aber eigenständige Bausteine.

Der gedankliche Sprung gegenüber dem klassischen ERP ist groß. Statt zu fragen „Wie passe ich die eine große Suite an alle meine Anforderungen an?“, lautet die neue Leitfrage: „Welche Anforderungen decke ich standardnah im Kern ab – und für welche Spezialthemen wähle ich bewusst ein eigenes, besser geeignetes System?“. Damit verschiebt sich die zentrale Designentscheidung von der Tiefe der Anpassung hin zur klugen Zerlegung der Gesamtaufgabe in einen gemeinsamen Kern und austauschbare Spezialteile. Die Architektur wird vom Monolithen zur Föderation. Welche dieser Spezialsysteme zu Ihrem Unternehmen passen und wie Sie sie auswählen, ist eine der Kernfragen einer durchdachten ERP-Auswahl.

1960er – Bestandsführung

Erste betriebliche Software verwaltet Lagerbestände. Isolierte Einzelanwendung ohne übergreifende Integration.

1970er – MRP

Material Requirements Planning leitet den Materialbedarf aus Stücklisten und Plänen ab. Funktional fokussiert, noch keine Suite.

1980er – MRP II

Manufacturing Resource Planning bezieht Kapazitäten und Finanzen ein. Erste enge Verzahnung mehrerer Planungsfunktionen.

1990er – ERP

Integrierte, monolithische Suite auf gemeinsamer Datenbasis. Geschlossen und stark customisiert – eng gekoppelt.

um 2000 – ERP II

Das System öffnet sich nach außen: internetfähig und kollaborativ, einbezogen in die Wertschöpfungskette. Erste definierte Türen nach draußen.

2013/14 – Postmodern ERP

Abkehr vom Alles-in-einem-Monolithen: standardnaher Kern plus lose gekoppelte Best-of-Breed-Spezialsysteme.

2020er – Composable / Cloud-native ERP

Aus austauschbaren, API-getriebenen Bausteinen zusammengesetzt. Cloud-nativ, modular kombinierbar, kontinuierlich anpassbar.

Composable ERP: das System als Baukasten

Die jüngste Etappe führt den Postmodern-Gedanken konsequent weiter und gibt ihm einen neuen Namen: Composable ERP – das „zusammensetzbare“ ERP. War Postmodern ERP noch primär die strategische Einsicht, dass eine gemischte Landschaft sinnvoll sein kann, so beschreibt Composable ERP die konsequent darauf ausgelegte Bauweise. Das System wird nicht mehr als ein Produkt verstanden, das man kauft und anpasst, sondern als ein Baukasten austauschbarer Fähigkeiten, den man aus modularen Bausteinen zusammenstellt und über die Zeit umbaut.

Zwei Entwicklungen machen diese Bauweise praktikabel. Zum einen die Reife von Schnittstellen als verlässlichem Bindemittel: Bausteine werden über stabile, dokumentierte Verbindungen gekoppelt, sodass sich ein Teil austauschen lässt, ohne die übrigen zu zerbrechen. Zum anderen die Cloud-native Bereitstellung, bei der einzelne Fähigkeiten als eigenständige Dienste betrieben werden, die unabhängig voneinander aktualisiert und skaliert werden können. Das gedankliche Leitbild verschiebt sich damit erneut: vom „Anpassen eines fertigen Systems“ hin zum „Komponieren einer passenden Landschaft“. Composable ERP behandelt Geschäftsfähigkeiten als kombinierbare Module, die je nach Bedarf hinzugefügt, ersetzt oder neu verschaltet werden – im Idealfall ohne dass jedes Mal ein Großprojekt nötig ist.

Wichtig ist die saubere Abgrenzung: Composable ERP ist keine bloße Aufzählung von Modulen und auch keine Beschreibung der technischen Schichten, aus denen ein heutiges System aufgebaut ist. Es ist ein Architektur- und Strategieprinzip – die Haltung, dass eine Systemlandschaft grundsätzlich aus ersetzbaren Teilen bestehen und sich an verändernde Anforderungen anpassen lassen sollte, statt als starrer Block über Jahre eingefroren zu sein. Diese Haltung ist es, die die heutige Generation der ERP-Lösung vom Monolithen der 1990er unterscheidet.

Was der Paradigmenwechsel praktisch bedeutet

Der Wandel vom Monolithen zur zusammensetzbaren Landschaft ist kein Selbstzweck. Er verändert drei Eigenschaften grundlegend, die über den langfristigen Wert eines ERP-Systems entscheiden: Flexibilität, Update-Fähigkeit und die Bindung an Anbieter.

Flexibilität. In der monolithischen Welt bedeutete eine neue Anforderung fast immer einen Eingriff in das Gesamtsystem – mit entsprechenden Wechselwirkungen. In einer lose gekoppelten Landschaft lässt sich dagegen ein einzelner Baustein hinzufügen, austauschen oder erweitern, ohne das Ganze anzufassen. Veränderungen werden lokal statt global. Das macht die Landschaft anpassungsfähiger an neue Geschäftsmodelle, Märkte oder gesetzliche Vorgaben, weil nicht jede Änderung das Risiko trägt, an unerwarteter Stelle etwas zu beschädigen.

Update-Fähigkeit. Der vielleicht größte Gewinn betrifft die Aktualisierbarkeit. Tief in den Kern hineinprogrammierte Anpassungen waren der Hauptgrund, warum klassische Installationen über Jahre auf veralteten Versionsständen festsaßen: Jedes Update drohte die Modifikationen zu überschreiben. Indem das Postmodern- und Composable-Denken Spezialisierungen aus dem Kern heraus und in eigenständige, lose gekoppelte Bausteine verlagert, bleibt der Kern standardnah und damit aktualisierbar. Updates eines Bausteins berühren die anderen nicht, solange die verbindenden Schnittstellen stabil bleiben. Aus dem seltenen, riskanten Großprojekt „Versionswechsel“ wird im Idealfall ein kontinuierlicher, kleinteiliger Fluss von Aktualisierungen.

Lock-in. Schließlich verändert sich die Abhängigkeit vom Anbieter – allerdings nicht eindeutig in eine Richtung, sondern sie wird anders. Die tief angepasste Monolith-Suite band ein Unternehmen über die schiere Menge an Modifikationen: Ein Wechsel hätte bedeutet, jahrelange Sonderprogrammierung neu aufzubauen. Eine zusammensetzbare Landschaft verspricht hier mehr Freiheit, weil sich einzelne Bausteine grundsätzlich gegen Alternativen austauschen lassen. Diese Freiheit ist jedoch an eine Bedingung geknüpft: Sie besteht nur, solange die Bausteine über offene, standardisierte Schnittstellen verbunden sind. Wird die Kopplung über proprietäre, anbieterspezifische Verbindungen hergestellt, verlagert sich der Lock-in lediglich von der Code-Ebene auf die Integrationsebene – das System ist dann zwar modular, aber an das Ökosystem eines bestimmten Anbieters gebunden. Die Lehre lautet daher: Composable senkt das Lock-in-Risiko nicht automatisch, sondern macht die Schnittstellengestaltung zur entscheidenden Stellschraube.

Der rote Faden der Evolution: Über alle Etappen hinweg verschiebt sich eine einzige Grundentscheidung – Anpassung durch Eingriff in den Kern wird ersetzt durch Anpassung durch Kombination austauschbarer Teile. Wer ein modernes System bewertet, sollte deshalb nicht fragen „Wie tief lässt es sich umbauen?“, sondern „Wie sauber lassen sich seine Bausteine über offene Schnittstellen verbinden und wieder lösen?“.

Paradigmen sind keine Epochen mit klarem Enddatum

Eine wichtige Einschränkung zum Schluss: Die hier beschriebenen Paradigmen lösen einander nicht sauber ab wie Jahreszahlen auf einem Zeitstrahl. Sie überlagern sich. In vielen Unternehmen laufen bis heute monolithische, tief angepasste Systeme aus der klassischen ERP-Ära, daneben Landschaften im Postmodern-Stil, und nur ein Teil ist bereits konsequent composable aufgebaut. Die Jahreszahlen markieren, wann ein Denkmodell benannt und tonangebend wurde – nicht, wann das vorige verschwand. Gerade deshalb lohnt es, die Begriffe zu kennen: Sie helfen einzuordnen, welcher Bauphilosophie ein konkretes Angebot folgt, und damit abzuschätzen, welche Flexibilität, welchen Update-Komfort und welche Bindungsrisiken es mit sich bringt.

Für Ihre Praxis bedeutet das, die Architektur-Frage bewusst auf die Agenda zu setzen, statt sie als technisches Detail zu behandeln. Ob ein System dem Monolith-Gedanken oder dem Composable-Prinzip folgt, entscheidet über Jahre hinweg, wie teuer und wie riskant Veränderungen sein werden. Diese Weichenstellung verdient daher denselben Stellenwert wie die Funktionsfrage – und sie sollte früh in jedes Vorhaben rund um ein ERP-System einfließen, lange bevor über einzelne Module oder Anbieter gesprochen wird.

Datenqualitaet und Data Governance: warum ein ERP nur so gut ist wie seine Daten

Ein ERP-System ist im Kern eine Maschine zur Verarbeitung von Daten. Es rechnet, plant, bucht, disponiert und steuert ausschliesslich auf Basis dessen, was in seinen Tabellen steht. Genau hier liegt eine oft unterschaetzte Wahrheit: Die ausgefeilteste Prozesslogik, die intelligenteste Bedarfsplanung und das eleganteste Reporting sind wertlos, wenn die zugrundeliegenden Daten unvollstaendig, falsch oder widerspruechlich sind. Das alte Prinzip garbage in, garbage out gilt im ERP-Kontext in verschaerfter Form, weil Fehler hier nicht isoliert bleiben, sondern durch die integrierte Architektur eines Systems quer durch alle Module wandern. Ein falscher Mengeneinheitenschluessel in einem Artikelstamm verfaelscht die Disposition, die Lagerbewertung, die Fakturierung und am Ende die Bilanz.

Dieser Abschnitt betrachtet Datenqualitaet daher nicht als technisches Detail, sondern als eigenstaendiges Steuerungsthema. Waehrend an anderer Stelle das Datenmodell mit seinen Stamm- und Bewegungsdaten als Struktur erklaert wird, geht es hier um die Frage, wie gut diese Daten tatsaechlich sind, woran man Qualitaet misst, welche typischen Probleme auftreten und wie ein Unternehmen mit Data Governance dauerhaft fuer verlaessliche Datenbestaende sorgt. Wer die konzeptionellen Grundlagen eines integrierten Systems vertiefen moechte, findet diese in der Uebersicht zum ERP-System; dieser Abschnitt baut darauf auf und behandelt ausschliesslich die Qualitaetsperspektive.

Die Dimensionen der Datenqualitaet

Datenqualitaet ist kein monolithischer Begriff, sondern ein mehrdimensionales Konstrukt. Um sie steuerbar zu machen, zerlegt man sie in einzelne Eigenschaften, die jeweils gemessen, ueberwacht und verbessert werden koennen. Fuenf Dimensionen haben sich in der Praxis als zentral etabliert. Sie greifen ineinander, sind aber bewusst getrennt zu betrachten, weil ein Datensatz in der einen Dimension einwandfrei und in einer anderen mangelhaft sein kann.

Vollstaendigkeit beschreibt, ob alle fuer einen Prozess erforderlichen Attribute eines Datensatzes belegt sind. Ein Kreditorenstammsatz ohne hinterlegte Zahlungsbedingung ist formal vorhanden, aber fuer die automatische Skontoberechnung unbrauchbar. Vollstaendigkeit ist immer kontextabhaengig: Welche Felder Pflicht sind, ergibt sich aus den Prozessen, die den Datensatz nutzen. Ein Artikel, der nur eingekauft wird, braucht andere Pflichtfelder als ein Artikel, der auch produziert und exportiert wird.

Korrektheit meint die Uebereinstimmung des gespeicherten Werts mit der Realitaet. Ein Preis von 19,90 Euro ist korrekt, wenn der Artikel tatsaechlich 19,90 Euro kostet, und falsch, wenn der reale Preis inzwischen bei 24,90 Euro liegt. Korrektheit ist besonders tueckisch, weil ein falscher Wert formal valide aussehen kann: Das Feld ist gefuellt, das Format stimmt, nur der Inhalt entspricht nicht der Wirklichkeit. Solche Fehler entgehen rein technischen Pruefungen und erfordern fachlichen Abgleich.

Konsistenz bezieht sich auf die Widerspruchsfreiheit zusammenhaengender Daten, sowohl innerhalb eines Datensatzes als auch zwischen verschiedenen Quellen. Wenn dieselbe Kundenadresse im Vertrieb anders gespeichert ist als in der Finanzbuchhaltung, liegt ein Konsistenzproblem vor. Konsistenz ist die Dimension, die durch fehlende Integration am haeufigsten leidet, weil dieselbe Information mehrfach und unabgestimmt gepflegt wird.

Aktualitaet beschreibt, ob ein Datenwert den gegenwaertigen Zustand abbildet oder einem ueberholten Stand entspricht. Ein Lieferantenpreis, der seit zwei Jahren nicht aktualisiert wurde, ein Mitarbeiter, der laengst ausgeschieden ist, aber noch als aktiv gefuehrt wird, oder ein Materialstatus, der eine Auslaufkennung vermissen laesst: All das sind Aktualitaetsmaengel. Sie entstehen schleichend und werden oft erst bemerkt, wenn ein Prozess auf einer veralteten Annahme aufsetzt.

Eindeutigkeit verlangt, dass jedes reale Objekt genau einmal im System abgebildet ist. Existieren zwei Stammsaetze fuer denselben Kunden, sind die Daten nicht eindeutig. Eindeutigkeit ist die Voraussetzung dafuer, dass Auswertungen zusammenpassen: Wenn Umsaetze eines Kunden auf zwei Datensaetze verteilt sind, ergibt keine Kundenanalyse mehr ein verlaessliches Bild.

Typische Probleme: Dubletten, Schattendaten und uneinheitliche Schluessel

Die abstrakten Dimensionen werden greifbar, wenn man sich die konkreten Fehlerbilder ansieht, die in der Praxis immer wiederkehren. Drei davon verdienen besondere Aufmerksamkeit, weil sie sich hartnaeckig halten und schwer aufzuloesen sind.

Dubletten sind doppelte oder mehrfache Datensaetze fuer dasselbe reale Objekt. Sie entstehen, wenn dieselbe Information mehrfach angelegt wird, etwa weil ein Mitarbeiter einen bestehenden Kunden nicht findet und ihn neu erfasst, oft mit minimal abweichender Schreibweise. Aus der Mustermann GmbH wird die Mustermann G.m.b.H. und schliesslich die Fa. Mustermann. Dubletten untergraben die Eindeutigkeit und verfaelschen jede Aggregation. Sie sind besonders heimtueckisch, weil sie nicht offensichtlich falsch sind: Jeder einzelne Datensatz kann fuer sich korrekt aussehen.

Schattendaten entstehen, wenn Mitarbeiter wichtige Informationen ausserhalb des ERP-Systems pflegen, typischerweise in lokalen Tabellenkalkulationen, in E-Mail-Postfaechern oder in Notizen. Solche Schatten-IT erscheint kurzfristig praktisch, weil sie ohne Pflegeprozess und ohne Berechtigungslogik auskommt. Langfristig zerstoert sie die Verlaesslichkeit des Systems: Die offiziellen ERP-Daten und die inoffiziellen Schattendaten driften auseinander, und niemand weiss mehr, welche Quelle gilt. Schattendaten sind ein klares Symptom dafuer, dass die Pflegeprozesse oder die Bedienbarkeit des Systems nicht ausreichen.

Uneinheitliche Schluessel sind ein strukturelles Problem, das oft historisch gewachsen ist. Wenn dasselbe Material in verschiedenen Werken unter verschiedenen Nummern gefuehrt wird, wenn Laenderschluessel uneinheitlich vergeben sind oder wenn es keine verbindliche Konvention fuer Materialnummern gibt, leidet die Konsistenz auf fundamentaler Ebene. Uneinheitliche Schluessel verhindern die Zusammenfuehrung von Daten und machen unternehmensweite Auswertungen unmoeglich oder zumindest aufwendig. Besonders problematisch werden sie bei Migrationen und bei der Zusammenfuehrung mehrerer Systeme, etwa nach einer Fusion.

Diese Fehlerbilder sind selten reine Technikprobleme. Hinter Dubletten, Schattendaten und uneinheitlichen Schluesseln stehen fast immer organisatorische Ursachen: fehlende Verantwortlichkeiten, unklare Pflegeregeln oder Prozesse, die die saubere Pflege schwerer machen als den Workaround. Wer nur die Symptome bereinigt, ohne die Ursachen zu adressieren, hat das gleiche Problem nach kurzer Zeit erneut.

Die Single Source of Truth als Leitprinzip

Das zentrale Gegenmittel gegen Inkonsistenz und Schattendaten ist das Prinzip der Single Source of Truth, der einen massgeblichen Datenquelle. Es besagt, dass es fuer jede Information genau einen verbindlichen Ort gibt, an dem sie gepflegt wird und der als verlaesslicher Bezugspunkt gilt. Alle anderen Stellen, die diese Information benoetigen, beziehen sie aus dieser Quelle, statt sie eigenstaendig zu pflegen. Das ERP-System ist fuer viele Stammdaten der natuerliche Kandidat fuer diese Rolle, weil es ohnehin zentral und integriert arbeitet.

Wichtig ist die begriffliche Praezision: Single Source of Truth bedeutet nicht, dass alle Daten physisch in einer einzigen Datenbank liegen muessen. In modernen, verteilten Architekturen kann die massgebliche Quelle fuer Kundendaten ein CRM sein, fuer Artikeldaten ein Produktinformationssystem und fuer Finanzdaten das ERP. Entscheidend ist, dass fuer jede Datenkategorie klar definiert ist, welches System fuehrt und in welche Richtung Daten fliessen. Dieses Prinzip des fuehrenden Systems verhindert, dass widerspruechliche Versionen derselben Information entstehen. Wie ein ERP technisch mit anderen Systemen kommuniziert und Daten austauscht, ist Gegenstand der Integrations- und API-Architektur und wird hier nicht vertieft.

Die Single Source of Truth ist eng mit dem Konzept des Stammdatenmanagements verbunden, das die zentrale Pflege und Verteilung der wichtigsten Bezugsdaten organisiert. In groesseren Organisationen wird dies zu einer eigenen Disziplin, dem Master Data Management, das die unternehmensweite Definition, Pflege und Qualitaetssicherung von Stammdaten institutionalisiert. Fuer mittelstaendische Unternehmen, fuer die der Aufbau eines passenden Systems besonders sorgfaeltig abgewogen werden sollte, lohnt der Blick auf die spezifischen Anforderungen rund um ERP im Mittelstand, wo schlanke Governance oft wirkungsvoller ist als schwergewichtige Strukturen.

Data Governance: Verantwortung organisieren

Daten pflegen sich nicht von selbst, und sie bleiben nicht von selbst sauber. Damit Datenqualitaet dauerhaft hoch bleibt, braucht es eine organisatorische Klammer: Data Governance. Dieser Begriff bezeichnet das Regelwerk aus Rollen, Verantwortlichkeiten, Richtlinien und Prozessen, das festlegt, wer fuer welche Daten verantwortlich ist, nach welchen Regeln sie gepflegt werden und wie ihre Qualitaet sichergestellt wird. Data Governance macht Datenqualitaet von einem diffusen Anspruch zu einer zugewiesenen, ueberpruefbaren Aufgabe.

Im Zentrum stehen klar definierte Rollen. Der Data Owner traegt die fachliche Gesamtverantwortung fuer eine Datendomaene, etwa fuer alle Kundenstammdaten oder alle Artikeldaten. Er entscheidet ueber Definitionen, Pflichtfelder und Pflegeregeln und verantwortet die Qualitaet aus Geschaeftssicht. Der Data Owner ist typischerweise eine Fuehrungskraft aus dem jeweiligen Fachbereich, nicht aus der IT, denn die Verantwortung fuer die Bedeutung der Daten gehoert dorthin, wo die Daten genutzt werden.

Der Data Steward ist die operative Rolle. Er kuemmert sich um die taegliche Umsetzung der Pflegeregeln, prueft die Qualitaet, bereinigt Fehler, koordiniert die Anlage neuer Datensaetze und ist Ansprechpartner fuer fachliche Fragen zur Datenpflege. Waehrend der Data Owner entscheidet, was gelten soll, sorgt der Data Steward dafuer, dass es im Alltag tatsaechlich eingehalten wird. In kleineren Organisationen koennen beide Rollen in einer Person zusammenfallen; entscheidend ist, dass die Verantwortung benannt und nicht diffus verteilt ist.

| Rolle | Verantwortungsebene | Typische Aufgaben |

|---|---|---|

| Data Owner | Fachliche Gesamtverantwortung fuer eine Datendomaene | Definitionen festlegen, Pflichtfelder bestimmen, Pflegeregeln verabschieden, Qualitaetsziele setzen |

| Data Steward | Operative Umsetzung und laufende Pflege | Datensaetze pruefen und bereinigen, Anlage koordinieren, Dubletten aufloesen, Regeln im Alltag durchsetzen |

| Dateneingeber im Fachbereich | Erfassung im Tagesgeschaeft | Daten regelkonform anlegen und aendern, Auffaelligkeiten an den Steward melden |

Neben den Rollen umfasst Data Governance verbindliche Richtlinien: Namenskonventionen, Schluesselsystematiken, Definitionen einheitlicher Begriffe in einem Datenglossar und Festlegungen darueber, welche Felder unter welchen Umstaenden Pflicht sind. Solche Regeln klingen buerokratisch, sind aber die Voraussetzung dafuer, dass verschiedene Menschen ueber Jahre hinweg vergleichbare Daten erzeugen. Eine durchdachte Governance ist auch ein wesentlicher Erfolgsfaktor bei der ERP-Implementation, weil viele Qualitaetsweichen bereits beim Aufsetzen des Systems und bei der Datenmigration gestellt werden.

Pflegeprozesse und Validierungsregeln

Governance entfaltet ihre Wirkung erst, wenn sie in konkrete Prozesse und technische Mechanismen uebersetzt wird. Der wichtigste Hebel ist der definierte Pflegeprozess. Anstatt dass jeder Mitarbeiter nach eigenem Gutduenken Stammsaetze anlegt, durchlaeuft die Anlage eines neuen Datensatzes einen geregelten Ablauf: Antrag, Pruefung, gegebenenfalls Freigabe durch eine zweite Instanz und erst dann Aktivierung. Gerade bei kritischen Stammdaten wie Lieferanten oder Bankverbindungen schuetzt ein solches Vier-Augen-Prinzip vor Fehlern und vor Manipulation gleichermassen.

Ein zweiter Baustein sind Validierungsregeln, die das System selbst durchsetzt. Sie verhindern fehlerhafte Eingaben bereits an der Quelle und sind damit weit wirksamer als nachtraegliche Bereinigung. Typische Validierungen umfassen mehrere Stufen:

- Formatpruefungen stellen sicher, dass ein Feld syntaktisch korrekt belegt ist, etwa eine Postleitzahl mit der richtigen Stellenzahl oder eine E-Mail-Adresse mit gueltiger Struktur.

- Pflichtfeldpruefungen verhindern, dass ein Datensatz ohne die fuer seinen Verwendungszweck notwendigen Attribute gespeichert wird.

- Wertebereichspruefungen begrenzen Eingaben auf zulaessige Werte, etwa indem nur hinterlegte Laenderschluessel oder Mengeneinheiten aus einer gepflegten Liste akzeptiert werden.

- Konsistenzpruefungen stellen Beziehungen zwischen Feldern sicher, etwa dass ein Steuerkennzeichen zum Land passt oder dass ein Lieferdatum nicht vor dem Bestelldatum liegt.

- Dublettenpruefungen warnen bei der Neuanlage, wenn ein aehnlicher Datensatz bereits existiert, und verhindern so die Mehrfacherfassung an ihrem Entstehungsort.

Validierung allein genuegt jedoch nicht, denn Daten altern. Deshalb gehoeren regelmaessige Pflege- und Bereinigungszyklen zum Konzept: das periodische Pruefen auf veraltete Datensaetze, das Deaktivieren ausgelaufener Artikel, die Kontrolle von Dubletten und der Abgleich mit externen Referenzquellen. Solche Routinen halten die Aktualitaet und Eindeutigkeit aufrecht, die ein einmaliger Bereinigungslauf nur kurzfristig herstellt. Datenqualitaet ist eine Daueraufgabe, kein Projekt mit Enddatum.

Warum schlechte Datenqualitaet jeden ERP-Nutzen untergraebt

Die zentrale Botschaft dieses Abschnitts laesst sich auf einen Punkt bringen: Schlechte Daten neutralisieren den Wert eines ERP-Systems vollstaendig. Eine Bedarfsplanung, die auf falschen Bestaenden rechnet, bestellt zu viel oder zu wenig. Ein Forecast, der auf Dubletten beruht, fuehrt das Management in die Irre. Eine automatisierte Rechnungsstellung mit veralteten Preisen erzeugt Reklamationen statt Effizienz. Je hoeher der Automatisierungsgrad eines Systems, desto verheerender wirken sich Datenfehler aus, weil das System fehlerhafte Daten ohne menschliche Plausibilitaetspruefung in grossem Massstab weiterverarbeitet.

Besonders kritisch ist der Vertrauensverlust. Wenn Mitarbeiter erleben, dass die Auswertungen aus dem ERP nicht stimmen, beginnen sie, dem System zu misstrauen und auf eigene Tabellen auszuweichen, womit der Kreislauf aus Schattendaten und sinkender Qualitaet von Neuem beginnt. Ein System, dem niemand vertraut, wird nicht genutzt, und ein ungenutztes System amortisiert seine Investition nicht. Datenqualitaet ist damit kein Randthema, sondern eine Voraussetzung dafuer, dass sich die Anschaffung ueberhaupt lohnt; die wirtschaftliche Betrachtung von Kosten und Nutzen baut implizit immer auf der Annahme verlaesslicher Daten auf.

Wer die Auswahl eines neuen Systems plant, sollte Datenqualitaet und Governance daher frueh mitdenken und nicht als nachgelagertes Detail behandeln. Die Faehigkeit eines Systems, Validierungsregeln abzubilden, Dubletten zu erkennen und Pflegeprozesse zu unterstuetzen, gehoert in jeden Kriterienkatalog. Eine strukturierte Herangehensweise an die ERP-Auswahl wiegt diese Faehigkeiten gegen die fachlichen Anforderungen ab. Letztlich gilt: Ein ERP ist nur so gut wie die Daten, mit denen es arbeitet, und diese Daten sind nur so gut wie die Organisation, die sie pflegt. Wer in saubere Daten und klare Verantwortlichkeiten investiert, investiert in den eigentlichen Wert des gesamten Systems.

Integrations- und API-Architektur: wie ein ERP mit seiner Umwelt spricht

Kein ERP-System steht allein. Es ist umgeben von einem Onlineshop, der Bestellungen erzeugt, von einem CRM, das Kundendaten pflegt, von Versanddienstleistern, die Sendungsverfolgungen liefern, von Banken und Steuerberatern, die Zahlungs- und Buchungsdaten erwarten, und von Analysewerkzeugen, die aus alledem Kennzahlen formen. Damit diese Systeme miteinander arbeiten, müssen Daten zwischen ihnen fließen – verlässlich, in der richtigen Form und zum richtigen Zeitpunkt. Genau das ist der Gegenstand dieses Abschnitts: die Muster und Ebenen, über die ein ERP technisch mit Drittsystemen verbunden wird. Es geht hier nicht um die Frage, ob ein integriertes ERP einer Sammlung von Insellösungen überlegen ist – das ist ein eigenes Thema –, und auch nicht um den inneren Schichtenaufbau eines Systems. Es geht ausschließlich um das, was nach außen zeigt: um die Schnittstellen, die Übertragungswege und die Architektur, die den Austausch organisiert.

Die zentrale Erkenntnis vorweg: Integration ist keine einzelne Technik, sondern eine Stilfrage mit mehreren Antworten. Zwei Systeme lassen sich auf sehr unterschiedliche Weise koppeln – über eine nächtliche Datei, über eine standardisierte Geschäftsnachricht, über einen direkten programmatischen Aufruf oder über eine vermittelnde Plattform dazwischen. Jede dieser Antworten hat ihre Berechtigung, ihre Kosten und ihre Grenzen. Wer eine ERP-Lösung bewertet, sollte deshalb nicht nur fragen, ob sie sich anbinden lässt, sondern wie – denn davon hängt ab, wie schnell, wie aktuell und wie wartungsarm der Datenfluss über Jahre hinweg sein wird.

Die Integrationsmuster im Überblick: von der Datei bis zur API

Historisch betrachtet hat sich der Datenaustausch zwischen Systemen in mehreren Stufen entwickelt, die heute alle noch nebeneinander existieren. Das älteste und einfachste Muster ist der Datei- und Batch-Austausch. Ein System exportiert seine Daten zu einem festgelegten Zeitpunkt – etwa nachts – in eine Datei, beispielsweise im CSV-, XML- oder einem festen Satzformat. Diese Datei wird über einen Verzeichnis- oder Übertragungsdienst bereitgestellt, und das empfangende System liest sie in einem eigenen Lauf ein. Der Reiz liegt in der Einfachheit und Robustheit: Es braucht keine ständige Verbindung, große Mengen lassen sich gebündelt verarbeiten, und ein fehlgeschlagener Lauf kann schlicht wiederholt werden. Der Preis ist die Latenz. Zwischen dem Entstehen einer Information und ihrer Ankunft im Zielsystem liegen Stunden. Für Stammdaten oder periodische Abrechnungen ist das unproblematisch; für einen Lagerbestand, der sich im Minutentakt ändert, ist es zu langsam.

Aus dem Bedürfnis nach standardisierten, automatisierbaren Geschäftsnachrichten entstand der klassische elektronische Datenaustausch (EDI). EDI ist im Kern der Versuch, wiederkehrende Belege wie Bestellungen, Lieferavise und Rechnungen in genormte, maschinenlesbare Nachrichten zu überführen, sodass sie ohne menschliches Zutun zwischen Handelspartnern fließen. Normen wie EDIFACT oder branchenspezifische Ausprägungen legen exakt fest, welches Feld welche Bedeutung hat. EDI ist damit weniger eine Übertragungstechnik als eine Vereinbarung über Form und Bedeutung der Daten – und genau das macht es im zwischenbetrieblichen Verkehr, etwa zwischen Lieferanten und großen Handelsketten, bis heute unverzichtbar. Gleichzeitig ist EDI anspruchsvoll in der Einrichtung, weil sich beide Seiten auf jedes Detail einer Nachricht einigen müssen.

Das nächste Muster ist die Punkt-zu-Punkt-Schnittstelle: eine direkte, eigens programmierte Verbindung zwischen genau zwei Systemen. System A spricht unmittelbar mit System B, oft über eine maßgeschneiderte Brücke, die genau für dieses eine Paar gebaut wurde. Für eine einzelne Anbindung ist das schnell umgesetzt und naheliegend. Problematisch wird es mit wachsender Zahl: Wer fünf Systeme paarweise verbindet, kann am Ende viele einzelne Verbindungen pflegen müssen, von denen jede für sich gewartet, überwacht und bei jeder Änderung nachgezogen werden will. Diese Vervielfachung der Verbindungen ist der Grund, warum gewachsene Landschaften ohne Ordnungsprinzip irgendwann unübersichtlich werden – ein Punkt, auf den der Abschnitt zur zentralen Integrationsplattform weiter unten zurückkommt.

Die heute prägende Integrationsoberfläche moderner Systeme bildet die API – die Anwendungs-Programmierschnittstelle. Eine API ist ein definierter, dokumentierter Satz von Funktionen, über den ein System anderen Systemen kontrollierten Zugriff auf seine Daten und Abläufe gewährt, ohne dass diese seinen inneren Aufbau kennen müssen. Zwei Stilrichtungen dominieren. SOAP ist der ältere, streng formalisierte Ansatz: nachrichtenbasiert, mit festem Vertrag und ausgeprägter Strenge bei Format und Regeln – bewährt dort, wo Verbindlichkeit und formale Prüfbarkeit zählen. REST ist der jüngere, leichtgewichtigere Stil, der auf den Mechanismen des Web aufsetzt: Ressourcen werden über klare Adressen angesprochen und mit den gängigen Web-Verben gelesen, angelegt, geändert oder gelöscht. REST hat sich als faktischer Standard für die Integrationsoberfläche von Cloud-ERP durchgesetzt, weil es einfach zu verstehen, breit unterstützt und gut über das Internet nutzbar ist. Eine gut entworfene API ist für ein modernes System kein Beiwerk, sondern ein zentrales Qualitätsmerkmal – sie ist die Tür, durch die der gesamte Datenverkehr mit der Außenwelt läuft.

Middleware, iPaaS und ESB: die entkoppelnde Schicht dazwischen

Sobald mehr als nur zwei oder drei Systeme zusammenspielen, stellt sich die Frage nach einer ordnenden Instanz. Statt jedes System direkt mit jedem anderen zu verdrahten, schiebt man eine vermittelnde Ebene dazwischen: Middleware. Ihre Aufgabe ist es, Daten von einem System entgegenzunehmen, sie bei Bedarf in das Format des Zielsystems zu übersetzen, sie weiterzuleiten und den Fluss zu überwachen. Das entscheidende Stichwort dabei ist Entkopplung: Die angebundenen Systeme kennen einander nicht mehr direkt, sie kennen nur die Middleware. Ändert sich ein System, muss im Idealfall nur dessen eine Anbindung an die Middleware angepasst werden – nicht jede einzelne Verbindung zu allen Partnern.

Für diese vermittelnde Schicht haben sich verschiedene Ausprägungen herausgebildet. Der Enterprise Service Bus (ESB) ist das klassische, oft im eigenen Rechenzentrum betriebene Konzept: ein zentraler „Datenbus“, an den sich Systeme anschließen und über den Nachrichten vermittelt, transformiert und verteilt werden. Die modernere, cloud-basierte Entsprechung ist iPaaS – Integration Platform as a Service. Dabei wird die Integrationsschicht selbst als Dienst aus der Cloud bezogen: Vorgefertigte Konnektoren für gängige Systeme, grafische Werkzeuge zum Modellieren von Datenflüssen und der Betrieb der Plattform liegen beim Anbieter. iPaaS senkt die Einstiegshürde erheblich, weil viele Standardanbindungen bereits existieren und nicht von Grund auf programmiert werden müssen. Begrifflich ist iPaaS damit die zeitgemäße Antwort auf dieselbe Aufgabe, die früher ein ESB im eigenen Haus löste.

Onlineshop, CRM & weitere Quellsysteme

Bestellungen, Kundendaten und Belege entstehen außerhalb des ERP. Jedes System spricht nur mit der Integrationsschicht – nicht direkt mit dem ERP-Kern.

Integrationsschicht: API-Gateway / iPaaS-Middleware

Die vermittelnde Ebene nimmt Daten an, übersetzt Formate, leitet weiter und überwacht den Fluss. Sie entkoppelt alle Beteiligten voneinander.

Verbindungsarten: Datei/EDI, REST-API, Event/Webhook

Je nach Bedarf läuft der Austausch als nächtlicher Datei-/EDI-Lauf, als direkter REST-API-Aufruf oder als sofortiges Event per Webhook – synchron oder asynchron.

ERP-Kern

Im Zentrum hält das ERP die führenden Stamm- und Bewegungsdaten. Es empfängt und liefert ausschließlich über die Integrationsschicht und bleibt so stabil und standardnah.

Versand/Logistik, Bank/DATEV & BI

Nachgelagerte Systeme erhalten Liefer-, Zahlungs- und Auswertungsdaten über dieselbe Schicht zurück – per Datei, API oder Event, je nach Anforderung.

Eine eng verwandte Komponente ist das API-Gateway. Während Middleware vor allem Datenflüsse vermittelt und transformiert, ist das Gateway der kontrollierte Eingang zu den APIs eines Systems: Es nimmt eingehende Aufrufe entgegen, prüft Berechtigungen, begrenzt die Last und leitet die Anfrage an die richtige interne Funktion weiter. In modernen Cloud-Landschaften treten Gateway und iPaaS oft gemeinsam auf – das Gateway als bewachte Tür, die Middleware als Vermittler dahinter. Zusammen bilden sie die Integrationsschicht, die im Flussbild oben zwischen dem Kern und seiner Umwelt liegt.

Echtzeit durch Events und Webhooks

Die bisher beschriebenen Muster setzen meist voraus, dass ein System aktiv nach Neuigkeiten fragt – es ruft eine API auf oder liest eine Datei, um zu erfahren, ob sich etwas geändert hat. Dieses wiederholte Nachfragen ist entweder träge (wenn selten gefragt wird) oder verschwenderisch (wenn ständig gefragt wird, obwohl sich nichts geändert hat). Die Antwort darauf ist ein umgekehrtes Prinzip: ereignisgesteuerte Integration. Statt dass das Zielsystem fragt, meldet sich das Quellsystem von selbst, sobald etwas Relevantes geschieht.

Der gebräuchlichste Mechanismus dafür ist der Webhook. Vereinfacht ist ein Webhook ein automatischer Rückruf: Ein System hinterlegt beim anderen eine Adresse und sagt sinngemäß „Benachrichtige mich unter dieser Adresse, sobald ein bestimmtes Ereignis eintritt.“ Geht im Onlineshop eine Bestellung ein, sendet dieser unmittelbar eine kleine Nachricht an die hinterlegte Adresse – das ERP erfährt vom Ereignis im selben Moment, in dem es geschieht, ohne wiederholt nachfragen zu müssen. Auf diese Weise entsteht Echtzeitintegration: Bestände, Aufträge und Statusänderungen pflanzen sich nahezu verzögerungsfrei durch die Landschaft fort. Im größeren Maßstab spricht man von einer ereignisgetriebenen Architektur, in der Ereignisse als eigenständige Nachrichten durch das System wandern und mehrere Empfänger gleichzeitig auf dasselbe Ereignis reagieren können. Webhooks und Events ergänzen die anfragebasierten APIs – sie ersetzen sie nicht, sondern decken den Bedarf an Unmittelbarkeit ab, den ein periodischer Datei- oder Abruflauf prinzipiell nicht leisten kann.

DACH-spezifische Standards: die DATEV-Schnittstelle

Integration findet nie im luftleeren Raum statt, sondern in einem regionalen Ökosystem mit eigenen Gepflogenheiten. Im deutschsprachigen Raum ist die wichtigste dieser Gepflogenheiten die enge Verzahnung zwischen Unternehmen und ihren Steuerberatern – und damit die DATEV-Schnittstelle. DATEV ist die im DACH-Raum dominierende Plattform für die Zusammenarbeit zwischen Mandanten und steuerberatenden Kanzleien. Praktisch jedes seriöse ERP- oder Buchhaltungssystem, das hierzulande eingesetzt wird, muss seine Buchungs- und Belegdaten in einem Format bereitstellen können, das die Kanzlei einlesen kann – und umgekehrt von dort Daten zurücknehmen.

Konzeptionell ist die DATEV-Anbindung ein lehrreiches Beispiel dafür, dass eine „Schnittstelle“ mehr ist als eine Technik: Sie ist eine verbindliche Vereinbarung über Datenformate, die sich an einem nationalen Standard und an buchhalterischen Konventionen orientiert. Ein ERP muss nicht nur technisch in der Lage sein, Daten zu exportieren, sondern sie auch fachlich korrekt strukturieren – mit den richtigen Konten, Belegfeldern und Periodenbezügen. Für den deutschsprachigen Mittelstand ist die Frage, wie sauber ein System diese Anbindung beherrscht, deshalb oft ein handfestes Auswahlkriterium. Es entscheidet darüber, ob die Zusammenarbeit mit dem Steuerberater reibungslos automatisiert läuft oder ob am Monatsende Daten manuell aufbereitet werden müssen. Wer ein passendes System für den deutschsprachigen Markt sucht, sollte die regionalen Standardschnittstellen früh in die ERP-Auswahl einbeziehen, statt sie als Detail der Einführung zu behandeln.

Zwei Spannungsfelder: synchron versus asynchron, dezentral versus zentral

Über allen konkreten Mustern liegen zwei Grundsatzentscheidungen, die jede Integrationsarchitektur prägen. Die erste betrifft den Zeitbezug: synchron oder asynchron. Eine synchrone Verbindung funktioniert wie ein Telefongespräch – das aufrufende System sendet eine Anfrage und wartet, bis die Antwort eintrifft, bevor es weitermacht. Das ist unmittelbar und einfach nachzuvollziehen, hat aber einen Haken: Antwortet das Zielsystem langsam oder gar nicht, hängt der Aufrufer fest. Eine asynchrone Verbindung gleicht dagegen dem Hinterlassen einer Nachricht – das Quellsystem übergibt seine Daten und arbeitet sofort weiter, die Verarbeitung geschieht später und entkoppelt. Asynchrone Verbindungen, oft über eine zwischengeschaltete Nachrichten-Warteschlange realisiert, sind robuster gegen Lastspitzen und Ausfälle, weil das eine System nicht auf das andere warten muss. Sie sind dafür schwerer zu durchschauen, weil der Erfolg einer Übertragung nicht sofort feststeht. Als Faustregel gilt: Wo der Nutzer eine unmittelbare Antwort braucht – etwa eine Verfügbarkeitsprüfung –, ist synchron angebracht; wo Mengen verarbeitet oder Systeme entkoppelt werden sollen, ist asynchron meist die tragfähigere Wahl.

Die zweite Grundsatzentscheidung betrifft die Topologie: viele direkte Punkt-zu-Punkt-Verbindungen oder eine zentrale Integrationsplattform. Die folgende Gegenüberstellung fasst zusammen, worin sich die beiden Ansätze unterscheiden.

| Aspekt | Punkt-zu-Punkt | Zentrale Plattform (Middleware/iPaaS) |

|---|---|---|

| Aufbau | Direkte Verbindung je Systempaar | Jedes System ist nur einmal an die Plattform angebunden |

| Erste Anbindung | Schnell und naheliegend | Höherer Anfangsaufwand für die Plattform |

| Wachstum | Zahl der Verbindungen steigt überproportional | Neue Systeme werden über vorhandene Konnektoren angedockt |

| Wartung bei Änderungen | Jede betroffene Einzelverbindung muss nachgezogen werden | Meist nur die eine Anbindung an die Plattform |

| Überblick & Überwachung | Verteilt, schwer zentral einsehbar | Zentral an einer Stelle gebündelt |

| Geeignet für | Wenige, stabile Verbindungen | Wachsende, sich verändernde Landschaften |

Die Tabelle macht ein wiederkehrendes Muster sichtbar: Punkt-zu-Punkt ist für die erste, einzelne Anbindung verlockend, weil es ohne große Vorinvestition auskommt. Mit jeder weiteren Verbindung verschiebt sich das Bild jedoch zugunsten der zentralen Plattform, weil deren Anfangsaufwand sich über viele Anbindungen amortisiert und der Wartungsaufwand nicht mit der Zahl der Systeme explodiert. Die Entscheidung ist damit weniger eine Frage von „richtig oder falsch“ als eine Frage des erwarteten Wachstums der Landschaft.

Worauf es bei der Bewertung ankommt: Fragen Sie bei einem System nicht nur, ob es eine Schnittstelle hat, sondern wie diese beschaffen ist: Gibt es eine offene, dokumentierte REST-API? Werden Webhooks für Echtzeit-Ereignisse unterstützt? Sind die im DACH-Raum nötigen Standards wie die DATEV-Anbindung sauber abgedeckt? Und ist die Landschaft auf eine entkoppelnde Integrationsschicht ausgelegt oder auf eine wachsende Zahl direkter Einzelverbindungen? Diese Antworten entscheiden über Jahre hinweg, wie aktuell, wie belastbar und wie wartungsarm der Datenfluss bleibt.

Integration als Architekturentscheidung, nicht als Nachgedanke

Die Verbindungsarchitektur wird in Projekten oft erst spät betrachtet – nach Funktionsumfang, Oberfläche und Preis. Das ist ein Fehler. Wie ein ERP mit seiner Umwelt spricht, bestimmt mit darüber, ob die gesamte Systemlandschaft als zusammenhängendes Ganzes funktioniert oder ob an den Nahtstellen ständig Daten verloren gehen, doppelt erfasst werden oder veralten. Die hier beschriebenen Muster – Datei und EDI, Punkt-zu-Punkt, REST- und SOAP-APIs, Middleware, iPaaS und ESB, Webhooks und Events – sind keine Alternativen, zwischen denen man sich ein für alle Mal entscheidet. In der Praxis koexistieren sie: Eine reife Landschaft tauscht Stammdaten vielleicht im nächtlichen Datei-Lauf, Bestellungen per REST-API, kritische Statusänderungen per Webhook und Buchungsdaten über eine standardisierte DATEV-Schnittstelle – alles orchestriert über eine zentrale Integrationsschicht.

Für die Praxis folgt daraus eine klare Haltung: Behandeln Sie die Integrations- und API-Architektur als gleichrangiges Bewertungskriterium neben der Funktionsabdeckung. Ein funktional starkes System mit verschlossener oder schlecht dokumentierter Schnittstelle erkauft seinen Nutzen mit dauerhaften Reibungsverlusten an den Rändern. Ein System hingegen, das von Grund auf für den offenen, gut beschriebenen Austausch mit seiner Umwelt gebaut ist, fügt sich in die bestehende Landschaft ein und lässt sich über die Jahre umbauen, ohne dass jede Veränderung zum Großprojekt wird. Wer diese Frage früh stellt – idealerweise schon beim Zuschnitt der angestrebten ERP-Lösung –, legt damit das Fundament für eine Landschaft, die nicht aus isolierten Programmen besteht, sondern aus Systemen, die wirklich miteinander sprechen.

Sicherheit, Compliance und Revisionssicherheit im ERP-Kontext

Ein ERP-System ist das digitale Gedaechtnis eines Unternehmens. In ihm laufen Auftraege, Vertraege, Preise, Personaldaten und die gesamte Buchfuehrung zusammen. Diese Buendelung schafft enormen Nutzen, macht das System aber zugleich zu einem hochkonzentrierten Risikoobjekt: Wer Zugriff auf das ERP hat, hat potenziell Zugriff auf die wirtschaftliche Substanz des Unternehmens. Sicherheit und Regelkonformitaet sind deshalb keine nachgelagerten Aufgaben der IT-Abteilung, sondern konstitutive Eigenschaften eines tragfaehigen Systems. Dieser Abschnitt betrachtet diese uebergeordnete Perspektive der Informationssicherheit und Compliance und grenzt sich bewusst vom Grundlagenthema der Rollen-, Rechte- und Mandantenverwaltung ab: Waehrend dort das Berechtigungsprinzip als Mechanik erklaert wird, geht es hier um die strategische Frage, welche Schutzziele ein ERP erfuellen muss, welchen regulatorischen Anforderungen es im DACH-Raum unterliegt und wie sich Vertrauenswuerdigkeit ueber alle Schichten hinweg herstellen laesst.

Wer die konzeptionellen Grundlagen eines integrierten Systems vertiefen moechte, findet diese in der Uebersicht zum ERP-System. Der vorliegende Abschnitt baut darauf auf und behandelt ausschliesslich die Sicherheits-, Compliance- und Nachweisperspektive.

Die drei Schutzziele der Informationssicherheit

Am Anfang jeder fundierten Sicherheitsbetrachtung stehen drei klassische Schutzziele, die zusammen oft als CIA-Triade bezeichnet werden, abgeleitet aus den englischen Begriffen Confidentiality, Integrity und Availability. Sie bilden den begrifflichen Rahmen, an dem sich jede konkrete Massnahme messen lassen muss.

Vertraulichkeit bedeutet, dass Informationen nur denjenigen zugaenglich sind, die dazu berechtigt sind. Im ERP betrifft das eine breite Palette schuetzenswerter Daten: Kalkulationsgrundlagen und Margen, Lieferantenkonditionen, Gehaltsdaten, strategische Planzahlen und personenbezogene Informationen von Kunden und Mitarbeitern. Eine Verletzung der Vertraulichkeit muss nicht von aussen kommen; haeufiger entsteht sie durch zu weit gefasste interne Zugriffe, durch unverschluesselte Datenexporte oder durch Schnittstellen, die Daten unkontrolliert in nachgelagerte Systeme streuen.

Integritaet verlangt, dass Daten korrekt und unveraendert bleiben und nur auf nachvollziehbarem, autorisiertem Weg geaendert werden. Im ERP-Kontext ist Integritaet von besonderer Brisanz, weil das System rechtlich relevante Buchungen fuehrt. Eine nachtraeglich unbemerkt veraenderte Buchung, ein manipulierter Zahlbetrag oder ein heimlich geaenderter Lieferantenbankverbindung-Datensatz koennen erheblichen Schaden anrichten. Integritaet wird technisch durch Validierungen, durch Transaktionslogik und vor allem durch lueckenlose Protokollierung gesichert, auf die dieser Abschnitt noch ausfuehrlich eingeht.

Verfuegbarkeit schliesslich bedeutet, dass das System dann funktioniert, wenn es gebraucht wird. Ein ERP, das im Tagesgeschaeft ausfaellt, legt Fakturierung, Versand, Produktion und Disposition lahm. Verfuegbarkeit ist damit nicht nur eine Komfortfrage, sondern unmittelbar geschaeftskritisch. Sie wird durch redundante Infrastruktur, durch tragfaehige Backup-Konzepte und durch ein durchdachtes Notfallmanagement abgesichert. Die drei Schutzziele stehen in einem Spannungsverhaeltnis: Maximale Vertraulichkeit durch restriktive Zugriffe kann die Verfuegbarkeit im Arbeitsalltag beeintraechtigen, und uebertriebene Verfuegbarkeitsanforderungen koennen Integritaetspruefungen verlangsamen. Ein gutes Sicherheitskonzept gewichtet die Ziele bewusst je nach Schutzbeduerfnis der betroffenen Daten.

Funktionstrennung und das Vier-Augen-Prinzip

Ein zentrales organisatorisches Prinzip der ERP-Sicherheit ist die Funktionstrennung, im internationalen Sprachgebrauch Segregation of Duties genannt. Sie besagt, dass kritische Geschaeftsvorfaelle nicht vollstaendig von einer einzigen Person abgewickelt werden duerfen, sondern auf mehrere Personen oder Rollen verteilt sein muessen. Der Gedanke dahinter ist ebenso einfach wie wirkungsvoll: Wer einen Vorgang allein von Anfang bis Ende kontrolliert, kann ihn auch allein manipulieren, ohne dass eine zweite Instanz dies bemerkt.

Das klassische Beispiel ist der Beschaffungsprozess. Diejenige Person, die einen Lieferanten anlegt, sollte nicht zugleich Bestellungen freigeben, den Wareneingang buchen und die Zahlung anweisen koennen. Liefen alle diese Schritte in einer Hand zusammen, koennte ein fiktiver Lieferant angelegt, eine Scheinbestellung erzeugt und eine Zahlung auf ein eigenes Konto ausgeloest werden, ohne dass ein Vier-Augen-Punkt eingreift. Durch die Aufteilung dieser Funktionen entsteht eine systematische gegenseitige Kontrolle. Die Funktionstrennung ist damit kein Misstrauensvotum gegenueber Mitarbeitern, sondern ein strukturelles Schutzelement, das ehrliche Mitarbeiter ebenso entlastet wie es Missbrauch erschwert.

Eng verwandt ist das Vier-Augen-Prinzip als prozessuale Auspraegung: Besonders sensible Aktionen, etwa die Aenderung einer Bankverbindung im Lieferantenstamm oder die Freigabe von Zahlungen oberhalb einer Wertgrenze, erfordern die aktive Bestaetigung einer zweiten berechtigten Person. Im ERP wird dies ueber Freigabe-Workflows und Genehmigungshierarchien abgebildet. Die technische Voraussetzung dafuer ist ein durchdachtes Rollenkonzept, dessen Mechanik im Grundlagenabschnitt zu Rollen, Rechten und Mandanten erlaeutert wird; an dieser Stelle interessiert ausschliesslich die Funktion als Kontrollinstrument. Wer die strukturierte Bewertung solcher Faehigkeiten in den Mittelpunkt einer Systementscheidung stellen moechte, findet methodische Hilfestellung im Themenfeld der ERP-Auswahl, in der Sicherheits- und Compliance-Faehigkeiten als eigenes Kriterium zu gewichten sind.

Unveraenderliche Protokollierung und der Audit-Trail

Damit die Integritaet von Daten nicht nur behauptet, sondern belegt werden kann, fuehrt ein professionelles ERP-System einen Audit-Trail, also eine lueckenlose Protokollierung aller relevanten Aenderungen. Ein vollstaendiger Audit-Trail haelt fuer jeden geschuetzten Vorgang fest, wer wann welchen Datensatz von welchem auf welchen Wert geaendert hat. Aus dieser Aufzeichnung laesst sich jeder Buchungs- und Aenderungsverlauf rekonstruieren, was sowohl der internen Kontrolle als auch der externen Pruefung durch Wirtschaftspruefer oder Finanzbehoerden dient.

Entscheidend ist die Unveraenderlichkeit dieser Protokolle. Ein Audit-Trail, der nachtraeglich bearbeitet oder geloescht werden kann, ist wertlos, weil genau die Person, die einen Vorgang manipuliert, auch dessen Spur beseitigen koennte. Deshalb werden Protokolle so gespeichert, dass sie nicht ueberschrieben oder still entfernt werden koennen, etwa durch Append-only-Verfahren, durch Schreibschutz auf Datenbankebene oder durch Auslagerung in revisionssichere Speicher. Im Rechnungswesen aeussert sich dasselbe Prinzip in der Unterscheidung zwischen Stornierung und Loeschung: Eine fehlerhafte Buchung wird nicht entfernt, sondern durch eine nachvollziehbare Gegenbuchung korrigiert, sodass der urspruengliche Vorgang und seine Korrektur beide sichtbar bleiben. Diese Nachvollziehbarkeit ist nicht nur eine technische Tugend, sondern eine rechtliche Anforderung, die im DACH-Raum konkret ausformuliert ist.

GoBD: Revisionssichere und nachvollziehbare Buchfuehrung im DACH-Raum

Im deutschsprachigen Raum praegen die GoBD die Anforderungen an die digitale Buchfuehrung massgeblich. Die Abkuerzung steht fuer die Grundsaetze zur ordnungsmaessigen Fuehrung und Aufbewahrung von Buechern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff. Es handelt sich um eine Verwaltungsanweisung der deutschen Finanzverwaltung, die festlegt, wie steuerlich relevante Daten in IT-gestuetzten Systemen erfasst, verarbeitet und aufbewahrt werden muessen. Fuer jedes ERP, das Buchhaltungsfunktionen in Deutschland abbildet, sind die GoBD damit ein verbindlicher Rahmen.

Mehrere Kernanforderungen der GoBD wirken unmittelbar auf die Gestaltung eines ERP-Systems:

- Nachvollziehbarkeit und Nachpruefbarkeit verlangen, dass ein sachverstaendiger Dritter den Verlauf eines Geschaeftsvorfalls von der Entstehung bis zur Buchung in angemessener Zeit nachvollziehen kann. Dies setzt eine lueckenlose Verfahrensdokumentation und einen funktionierenden Audit-Trail voraus.

- Vollstaendigkeit fordert, dass alle aufzeichnungspflichtigen Geschaeftsvorfaelle erfasst werden, ohne Luecken.

- Unveraenderbarkeit ist die wohl prominenteste Anforderung: Einmal gebuchte Daten duerfen nicht so geaendert werden, dass der urspruengliche Inhalt nicht mehr feststellbar ist. Aenderungen muessen protokolliert und der Ursprungszustand muss rekonstruierbar bleiben.

- Zeitgerechte Erfassung und Ordnung verlangen, dass Vorfaelle zeitnah und geordnet gebucht werden.

- Aufbewahrung und Datenzugriff regeln, dass steuerrelevante Daten ueber die gesetzlichen Fristen maschinell auswertbar vorgehalten und der Finanzverwaltung im Pruefungsfall zugaenglich gemacht werden muessen.

Der Begriff der Revisionssicherheit fasst diese Anforderungen praktisch zusammen: Ein System ist revisionssicher, wenn aufbewahrungspflichtige Unterlagen vollstaendig, unveraenderbar, geordnet und ueber die gesamte Aufbewahrungsfrist verfuegbar gespeichert und jederzeit nachvollziehbar wiedergefunden werden koennen. Die GoBD adressieren bewusst nicht nur die Software selbst, sondern auch die Verfahren und die Organisation rund um sie. Ein technisch GoBD-faehiges ERP allein genuegt nicht; entscheidend ist, dass die internen Prozesse die Vorgaben tatsaechlich einhalten und dies in einer Verfahrensdokumentation belegen. In Oesterreich und der Schweiz bestehen vergleichbare, eigenstaendige Regelwerke zur ordnungsgemaessen und nachvollziehbaren elektronischen Buchfuehrung, sodass der Grundgedanke der unveraenderlichen, pruefbaren Aufzeichnung im gesamten DACH-Raum gilt, wenn auch in unterschiedlicher rechtlicher Ausgestaltung.

Revisionssicherheit ist kein reines Software-Merkmal, das man einkaufen kann, sondern das Zusammenspiel aus technischer Faehigkeit des Systems, geregelten Prozessen und einer dokumentierten Verfahrensweise. Ein ERP kann die Voraussetzungen schaffen, doch die Compliance entsteht erst durch die korrekte organisatorische Nutzung.

DSGVO: der Umgang mit personenbezogenen Daten

Wo ein ERP personenbezogene Daten verarbeitet, und das tut praktisch jedes System ueber Kunden-, Lieferanten- und Personaldaten, greift die Datenschutz-Grundverordnung, kurz DSGVO. Sie verfolgt einen anderen Schutzzweck als die GoBD: Waehrend die GoBD die Nachvollziehbarkeit gegenueber dem Fiskus sichern, schuetzt die DSGVO die Grundrechte der betroffenen Personen an ihren Daten. Beide Regelwerke wirken im ERP nebeneinander und koennen sogar in Spannung geraten, etwa wenn das Recht auf Loeschung einer Person mit der steuerlichen Aufbewahrungspflicht kollidiert; in solchen Faellen geht die gesetzliche Aufbewahrungspflicht in der Regel vor, die Daten werden dann gesperrt statt geloescht.

Aus der DSGVO ergeben sich mehrere konkrete Gestaltungsanforderungen an ein ERP. Das Prinzip der Datenminimierung verlangt, nur die Daten zu erheben und zu speichern, die fuer den jeweiligen Zweck erforderlich sind. Die Zweckbindung begrenzt die Verwendung der Daten auf den Zweck, fuer den sie erhoben wurden. Das Prinzip Privacy by Design fordert, Datenschutz bereits in der Systemgestaltung zu beruecksichtigen, etwa durch differenzierte Zugriffsrechte und durch die Faehigkeit, Auskunfts- und Loeschverlangen technisch zu bedienen. Ein DSGVO-konformes ERP muss daher Auskunft darueber geben koennen, welche Daten zu einer Person gespeichert sind, und es muss diese Daten gezielt sperren oder loeschen koennen, soweit keine Aufbewahrungspflicht entgegensteht. Die enge Verzahnung von Datenschutz und sauberer Datenhaltung zeigt, dass Sicherheit und Datenqualitaet zwei Seiten derselben Verantwortung sind.

Verschluesselung, Backup und Notfallkonzept

Auf der technischen Ebene ruht die Sicherheit eines ERP auf mehreren Saeulen. Die Verschluesselung schuetzt die Vertraulichkeit der Daten in zwei Zustaenden: bei der Uebertragung und bei der Speicherung. Die Transportverschluesselung sichert die Kommunikation zwischen Client, Server und Schnittstellen ab, sodass Daten auf dem Netzwerkweg nicht mitgelesen werden koennen. Die Verschluesselung ruhender Daten schuetzt die gespeicherten Bestaende, etwa auf Datentraegern oder in Backups, falls ein Speichermedium in falsche Haende geraet. Verschluesselung ersetzt keine Zugriffskontrolle, sondern ergaenzt sie als zusaetzliche Schutzschicht fuer den Fall, dass andere Barrieren versagen.

Das Backup-Konzept dient der Verfuegbarkeit und der Integritaet zugleich. Regelmaessige, getestete Datensicherungen sorgen dafuer, dass nach einem technischen Defekt, einem Bedienfehler oder einem Angriff ein definierter, unversehrter Zustand wiederhergestellt werden kann. Ein Backup ist allerdings nur so viel wert wie seine erfolgreiche Wiederherstellung; ungeprueft eingelagerte Sicherungen erweisen sich im Ernstfall haeufig als unbrauchbar. Zwei Kenngroessen strukturieren ein tragfaehiges Konzept: Die Recovery Point Objective beschreibt, wieviel Datenverlust maximal tolerierbar ist, also den Abstand zwischen den Sicherungen, und die Recovery Time Objective beschreibt, wie lange die Wiederherstellung maximal dauern darf. Beide Werte leiten sich aus dem Verfuegbarkeitsbedarf des Geschaefts ab.

Das Notfallkonzept, oft als Business Continuity oder Disaster Recovery bezeichnet, geht ueber das reine Backup hinaus. Es legt fest, wie das Unternehmen den Betrieb aufrechterhaelt oder zuegig wiederaufnimmt, wenn das ERP teilweise oder vollstaendig ausfaellt. Dazu gehoeren definierte Verantwortlichkeiten, dokumentierte Wiederanlaufprozeduren, gegebenenfalls redundante Standorte und Notfalluebungen, die die Praxistauglichkeit der Plaene erproben. Gerade fuer ein System, von dem nahezu alle Geschaeftsprozesse abhaengen, ist ein durchdachtes Notfallkonzept kein Luxus, sondern eine Frage der Ueberlebensfaehigkeit.

Verantwortungsteilung im Cloud-Betrieb

Mit dem Betrieb eines ERP in der Cloud verschiebt sich die Sicherheitsverantwortung, aber sie verschwindet nicht. Im Modell der geteilten Verantwortung, im internationalen Sprachgebrauch Shared Responsibility Model, uebernimmt der Cloud-Anbieter die Sicherheit bestimmter Schichten, waehrend andere beim nutzenden Unternehmen verbleiben. Ein verbreitetes Missverstaendnis lautet, mit dem Gang in die Cloud sei die Sicherheit vollstaendig delegiert; tatsaechlich verlagert sich lediglich die Grenze, an der die eigene Verantwortung beginnt.

Grob lassen sich die Verantwortungsbereiche so unterscheiden: Der Anbieter verantwortet die Sicherheit der Infrastruktur, also Rechenzentren, physische Sicherheit, Netzwerk und je nach Betriebsmodell auch die Plattform und Teile der Software. Das Unternehmen verantwortet dagegen weiterhin die korrekte Konfiguration des Systems, die Vergabe von Zugriffsrechten und die Funktionstrennung, den Schutz der eigenen Zugangsdaten sowie die Einhaltung der fachlichen Compliance, etwa der GoBD und der DSGVO. Wie viel Verantwortung beim Anbieter liegt, haengt stark vom Betriebsmodell ab: Bei einem reinen Software-as-a-Service-Angebot uebernimmt der Anbieter mehr, bei gemieteter Infrastruktur weniger. Wesentlich ist, dass diese Grenze vertraglich klar geregelt und im Auftragsverarbeitungsvertrag dokumentiert ist, der bei der Verarbeitung personenbezogener Daten durch einen Dienstleister ohnehin DSGVO-rechtlich vorgeschrieben ist.

Fuer die Bewertung eines Cloud-Anbieters sollten Unternehmen daher gezielt nach dem Standort der Datenverarbeitung, nach Zertifizierungen, nach den vertraglich zugesicherten Verfuegbarkeiten und nach den Moeglichkeiten zur Wahrnehmung der eigenen Compliance-Pflichten fragen. Eine fundierte Begleitung dieser Abwaegung leistet das ERP-Consulting, das die organisatorischen und vertraglichen Sicherheitsfragen mit den technischen Gegebenheiten in Einklang bringt. Letztlich gilt fuer alle Betriebsmodelle der gleiche Grundsatz: Sicherheit, Compliance und Revisionssicherheit sind kein einmal erreichter Zustand, sondern ein fortlaufender Prozess aus Technik, Organisation und Dokumentation, der ueber alle Schichten hinweg konsequent gepflegt werden muss.

Die Wirtschaftlichkeit eines ERP-Systems: TCO und Nutzen konzeptionell verstehen

Die Frage nach dem Preis eines ERP-Systems ist verlockend einfach gestellt und fast immer falsch beantwortet. Wer auf das Angebot eines Anbieters blickt und dort eine Summe für Lizenzen oder eine monatliche Abogebühr findet, sieht nur die Spitze eines Eisbergs. Der weitaus größere Teil dessen, was ein System über seine Lebensdauer kostet, liegt unter der Wasserlinie – verteilt über Jahre, verstreut über verschiedene Kostenstellen und oft gar nicht auf der Rechnung eines externen Lieferanten zu finden, sondern im eigenen Haus gebunden. Dieser Abschnitt erklärt deshalb nicht, was ein bestimmtes System kostet – jede konkrete Zahl wäre ohnehin unseriös, weil sie von Branche, Größe, Funktionsumfang und Anbieter abhängt –, sondern wie man über Kosten und Nutzen eines ERP überhaupt denken sollte. Es geht um ein Denkmodell, nicht um ein Preisschild.